Talent Atscale

Talent Atscale

L'École de La Haye est un terme collectif désignant un groupe de peintres actifs à La Haye entre 1860 et 1890 environ. J'ai un tableau chez moi, mais je n'ai aucune idée de sa valeur. Ce n'est peut-être pas important car je n'ai pas l'intention de le vendre. Même si vous ne vendez pas votre entreprise de sitôt, vous êtes consciemment conscient que les entreprises SaaS sont généralement évaluées sur la base d'un multiple de leur chiffre d'affaires. Dans la plupart des cas, le chiffre d'affaires prévu pour les 12 prochains mois (“NTM”).

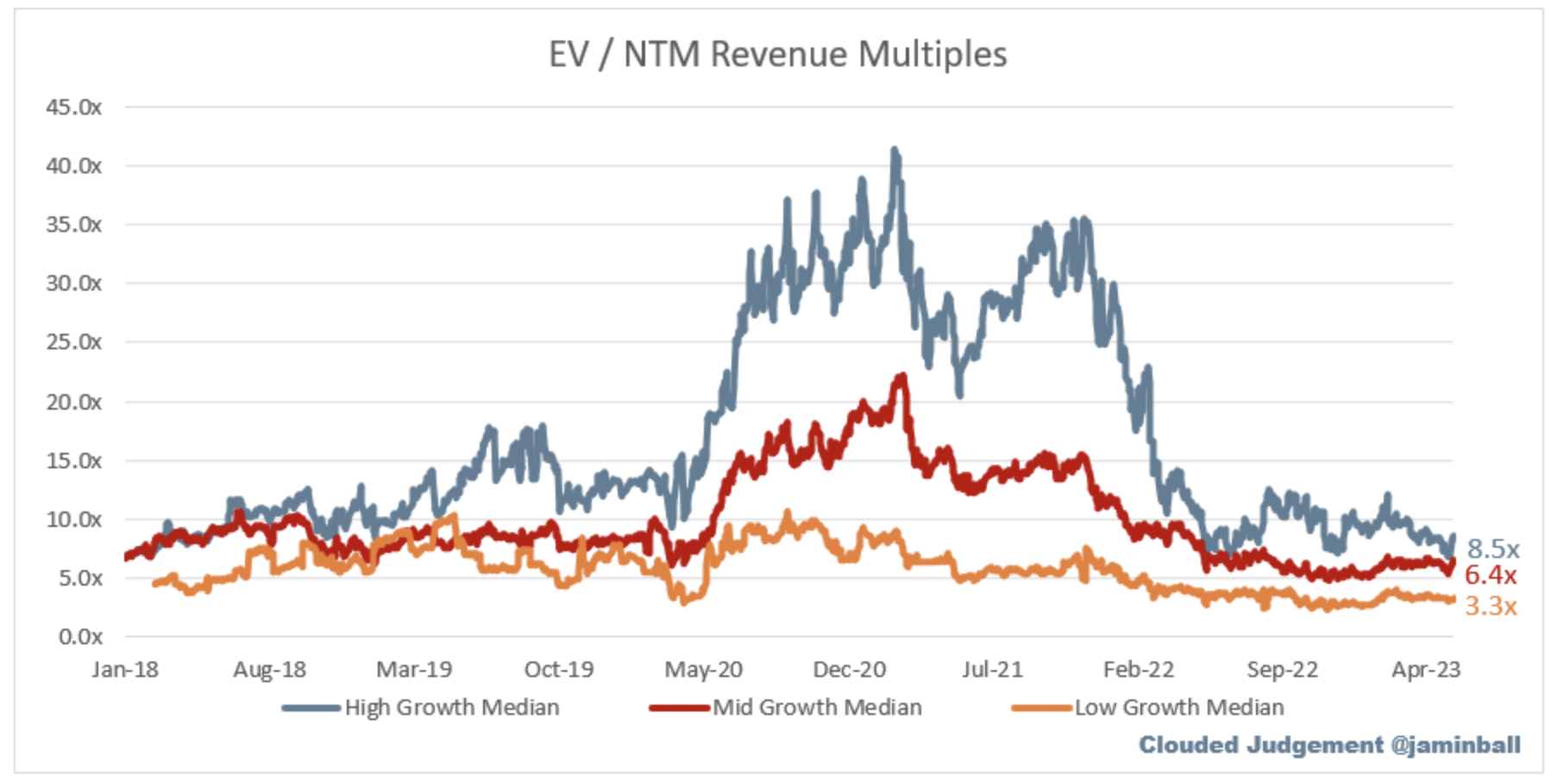

Economist Alfred Rappaport educated me early in my career and explained that revenue multiples are a shorthand valuation framework. Given that most software companies are not profitable, or at least not generating meaningful Free Cash Flow (“FCF”), it is, however, the only metric to compare the entire industry against. The promise of SaaS is that growth in the early years leads to profits in the mature years. SaaS multiples are calculated by taking the Enterprise Value (market cap + debt – cash) / NTM revenue. Jamin Ball – check out his Clouded Judgement newsletter – considers high growth (>30% projected NTM growth), mid-growth (15%-30%), and low growth (<15%). The median has come down considerably over the last 18 months:

-

Médiane de croissance élevée : 8,5x

-

Médiane de croissance moyenne : 6,4x

-

Médiane de faible croissance : 3,3x

Avec la chute des valorisations – à moins que vous ne soyez une start-up spécialisée dans l'IA ou les technologies climatiques – vous pouvez être sûr que les investisseurs peu avertis ont été éliminés du marché et ne sont plus actifs. Heureusement, vous n'avez jamais voulu d'investisseurs peu avertis dans votre tableau de capitalisation de toute façon ☺. Les investisseurs encore actifs sur le marché consacrent plus de temps et effectuent due diligence plus longues due diligence mieux comprendre les cohortes et l'économie unitaire pour de nouvelles possibilités d'investissement. Dans l'ensemble, ce n'est pas une mauvaise situation, car les résultats de la diligence raisonnable peuvent vous aider à établir des priorités post-financement, par exemple à travers un plan de 100 jours. Cependant, à mon humble avis, de nombreux investisseurs ont fait de leur diligence raisonnable un processus quelque peu laborieux et fastidieux. Je ne pense pas que les décisions d'investissement finales doivent principalement résulter de la réponse à des tonnes de questions sur les marges de contribution, la valeur vie client, les coûts d'acquisition client, etc.

Bill Gurley, associé général chez Benchmark, a un jour expliqué que la destination utopique imaginée par la formule de la valeur vie client (LTV) est un mirage. Entièrement d'accord !

Une destination utopique décrite dans des formules Excel ne se déroule presque jamais comme prévu à long terme. Soit la croissance commence à ralentir, soit vous manquez de capital pour continuer à financer les pertes. Arrive 2023, où le secteur du capital-risque jette l'éponge et demande à voir la rentabilité. Les multiples des phases avancées ont considérablement diminué, et l'on nous rappelle douloureusement que la valeur à long terme d'une entreprise est toujours basée sur les flux de trésorerie futurs actualisés. Les valorisations actuelles ne sont qu'un retour à la moyenne. Avec la hausse des taux d'intérêt, nous comprenons tous que le dénominateur (le facteur d'actualisation) augmente. L'argent n'est plus gratuit et les flux de trésorerie (le numérateur) commencent à compter.

Lorsque tout cela se produit et que les investisseurs commencent à demander une voie claire vers la rentabilité, la fragilité du modèle LTV commence également à apparaître. Le coût d'acquisition client (“CAC”) est souvent un peu plus élevé que prévu. Vous avez atteint votre objectif de croissance, mais la perte prévue était plus importante que prévu. Les capital-risqueurs vous harcèlent pour obtenir des chiffres sur le taux de désabonnement, mais vous hésitez à les communiquer.

Le manque de transparence conduit alors au cynisme, et tout le monde suppose le pire. Il s'avère que les dépenses de marketing excessives soutenaient également les achats répétés, et le fait de se retirer pour atteindre la rentabilité augmente le taux de désabonnement. De plus, un cycle négatif s'est ensuivi en raison de la baisse de votre valorisation à venir et des nouveaux doutes des investisseurs quant à la durabilité de votre modèle. Non seulement les résultats sont affectés, mais la perception de votre marque par les clients l'est également.

En fin de compte, la notion selon laquelle “un jour, nous pourrons cesser de dépenser et être remarquablement rentables” se concrétise rarement.

Il n'est pas impossible de créer une valeur nette permanente avec l'approche LTV, mais c'est un jeu de timing dangereux – vous ne voulez pas être l'investisseur au sommet et Endeit Capital ne le souhaite certainement pas. Disons qu'une nouvelle entreprise démarre avec des techniques de marketing agressives et une levée de fonds agressive. L'entreprise peut atteindre une croissance étonnante de ses revenus (et des pertes correspondantes), mais crée néanmoins une organisation assez importante. Finalement, cependant, la gravité s'ensuit. Pour les fondateurs et les investisseurs initiaux, ils peuvent s'en sortir, mais cela se fera sur le dos des investisseurs de phases ultérieures qui ont contribué à financer cette poussée non durable. C'est l'histoire de nombreuses mises à l'échelle au cours des dernières années, souvent dans des segments de marché à forte intensité de capital tels que la mobilité.

David Peterson, associé chez Angular Ventures, a écrit sur ses leçons en tant que premier employé d'Airtable, où il était responsable de la croissance. David a toujours considéré son travail comme l'optimisation d'un entonnoir. Vous acquérez des utilisateurs, vous activez des utilisateurs et vous amenez ces utilisateurs à payer. Et idéalement, pour plus que ce que vous avez payé pour les acquérir en premier lieu.

Mais il a appris qu'il ne fallait pas considérer la croissance comme un entonnoir. La croissance, bien menée, est une question de boucles. Les plus faciles à identifier sont les boucles de croissance des produits. Un utilisateur s'inscrit, s'active sur votre produit, fait quelque chose qui aide à acquérir un nouvel utilisateur (par exemple, inviter un collègue ou partager un contenu), puis le nouvel utilisateur recommence la boucle. Les boucles de croissance des produits sont si puissantes parce qu'elles sont spécifiques à votre produit (et ne peuvent donc pas être copiées) et qu'elles se composent (chaque nouvel utilisateur entraînant une acquisition d'utilisateurs supplémentaire).

Mais les boucles de marketing payant sont tout aussi puissantes. En 2017, David a remarqué que l'équipe de croissance de Monday.com avait commencé à expérimenter une réduction “pour les premiers arrivants”. Voici comment cela fonctionnait : un jour après votre inscription à un compte, ils vous offraient une réduction de 33 % sur un forfait annuel si vous passiez immédiatement à la version supérieure.

Si vous, comme la plupart des équipes de marketing payant, étiez simplement focalisé de manière myope sur la réduction de votre CAC, ou l'augmentation de votre ARPU (revenu moyen par utilisateur), ou l'optimisation du ratio de votre LTV par rapport au CAC, vous auriez pu manquer le génie de cette tactique, car offrir une réduction aussi importante diminuerait votre ARPU et ferait donc évoluer votre ratio LTV/CAC dans la mauvaise direction.

C'est précisément pourquoi vous devez penser en termes de boucles. Si les boucles de croissance des produits consistent à tirer parti des utilisateurs pour obtenir plus d'utilisateurs, alors les boucles de marketing payant consistent à tirer parti des revenus pour obtenir plus d'utilisateurs. Et c'est précisément ce qu'était cette réduction “pour les premiers arrivants”. En réduisant considérablement le temps qu'il fallait aux dollars du marketing payant pour être remboursés sous forme de revenus, Monday.com suralimentait son équipe de marketing, lui permettant de réinvestir beaucoup plus rapidement.

Pour être plus précis, alors que toutes les autres équipes de marketing se laissaient séduire par la valeur vie pour justifier leurs budgets croissants, Monday.com recyclait les dollars dans un monstre marketing toujours plus grand.

Cette façon de penser est particulièrement importante lorsque les liquidités sont rares. Bonjour 2023 ! Optimiser pour une période de récupération peut ne pas avoir de sens lorsque vous pouvez simplement retourner voir les investisseurs et lever plus de capitaux quand vous le souhaitez. Mais que se passe-t-il si c'est le dernier million d'euros que vous pourrez jamais dépenser en marketing ? Soudain, la vitesse de récupération compte énormément. Plus vite ce million d'euros revient sur votre compte bancaire, plus vite vous pouvez réinvestir, et plus vite vous pouvez développer votre base de clients et générer plus de revenus… pour réinvestir à nouveau (c'est une boucle, après tout).

J'ai trouvé que c'était un excellent conseil : jetez votre modèle de valeur vie et recentrez-vous sur la vitesse de récupération. C'était logique en 2017 lorsque Monday.com l'a fait. Et c'est encore plus logique aujourd'hui.